Seja assinante do MyVOL Estratégico

20/02/2026

O MyVOL é o meu serviço de análise.

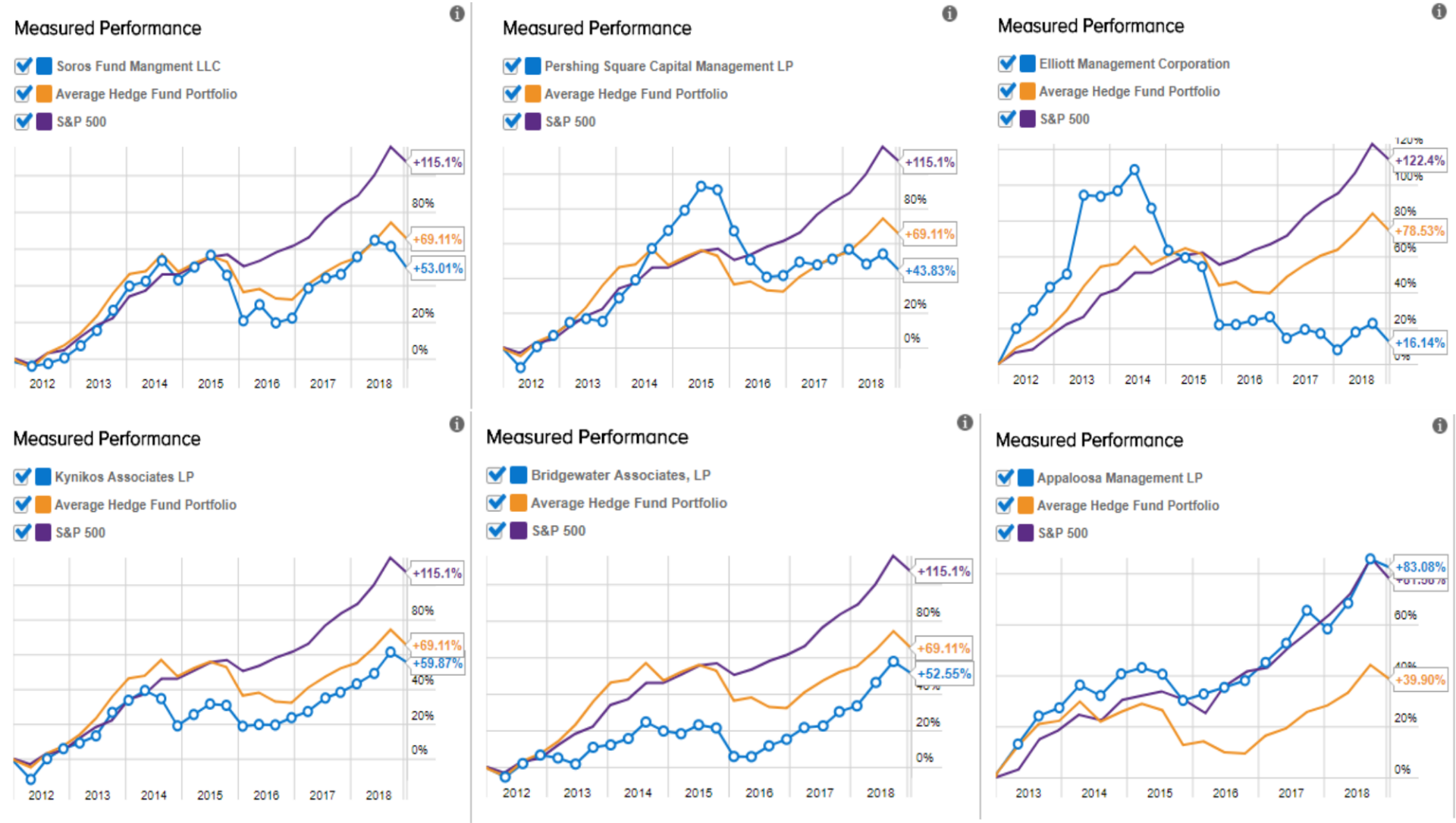

Estive analisando a performance de alguns famosos gestores globais (hedge funds) e observei algo curioso: praticamente todos tiveram uma performance inferior ao índice S&P 500 após o fim de 2015. A exceção na lista abaixo foi David Tepper que conseguiu andar junto com o índice.

Há uma explicação razoável para tamanha "underperformance" do grupo. Ao longo de 2015 os preços das commodities começaram a cair drasticamente e tudo indicava que o longo ciclo expansionista chegara ao fim. No começo de 2016, a China desvalorizou sua moeda e o mundo tremeu, receoso de um crash.

Entretanto, no fim daquele mesmo mês, em um encontro do G20, hoje denominado por alguns como "O Acordo de Shanghai", foi definido que o Japão jogaria sua taxa de juros para o terreno negativo e os bancos centrais, atuando de forma conjunta, injetariam quantidades maciças de estímulos monetários (impressão de moedas). De lá para cá, o Banco do Japão e o Banco Central Europeu injetaram US$2 trn em 2016 e a mesma quantidade em 2017.

De forma surpreendente, os mercados reagiram e até hoje desfrutam desta "onda de euforia" impulsionada pelos BCs. Os gestores mencionados abaixo, demasiadamente humanos, foram pegos no contrapé desta nova ordem monetária que, em algum dia não muito distante, chegará ao fim.

Marink Martins

O MyVOL é o meu serviço de análise.

Nos EUA, a ideia de que ações são um porto seguro no longo prazo está profundamente enraizada — quase institucionalizada. A bolsa não é apenas um mercado; é parte do contrato social. Planos de aposentadoria, poupança das famílias, confiança do consumidor — tudo orbita o desempenho do S&P 500.

Existem ebb & flows silenciosos.