EUA - Não mais um hegemon benevolente!

04/05/2026

1971 — "The dollar is our currency, but it's your problem."

Há pouco tempo gravei um vídeo no qual fiz uma brincadeira onde utilizei a famosa expressão de Nietzsche - Deus está morto! - e a substituí pela expressão - Warren Buffet está morto!

Ali o meu objetivo era claro: utilizar a imagem do mega-investidor, tão associada a estratégia de compra de ações para o longo prazo ("buy & hold"), para ilustrar os novos desafios que estão por vir na implementação de tal estratégia. Mais especificamente, o meu objetivo era falar sobre a importância do fim do bônus demográfico global.

Entretanto, apesar de reconhecer a genialidade do Oráculo de Omaha (principalmente nas décadas de 60 a 80), eu fui além, e praticamente o chamei de "marketeiro"! Complementei afirmando que parte da sua genialidade é ser um grande vendedor de volatilidade e ao mesmo tempo preservar uma imagem de investidor de longo prazo.

Bem, a revista Barron´s, uma das mais respeitadas publicações dos EUA e associada ao Wall Street Journal, trouxe neste fim de semana em sua reportagem de capa uma matéria que traz detalhes sobre a performance da Berskshire Hawthaway que, de certa forma, corroboram a tese que apresento em meu vídeo.

Saiba que meu objetivo aqui não é, de forma alguma, desmerecer o sucesso de Warren Buffet que é uma pessoa indiscutivelmente adorável e apontado por muitos como um gênio.

Quero sim desmistificar certos conceitos e convencer você que a mídia financeira muitas vezes cria uma imagem que simplesmente não condiz com os números divulgados.

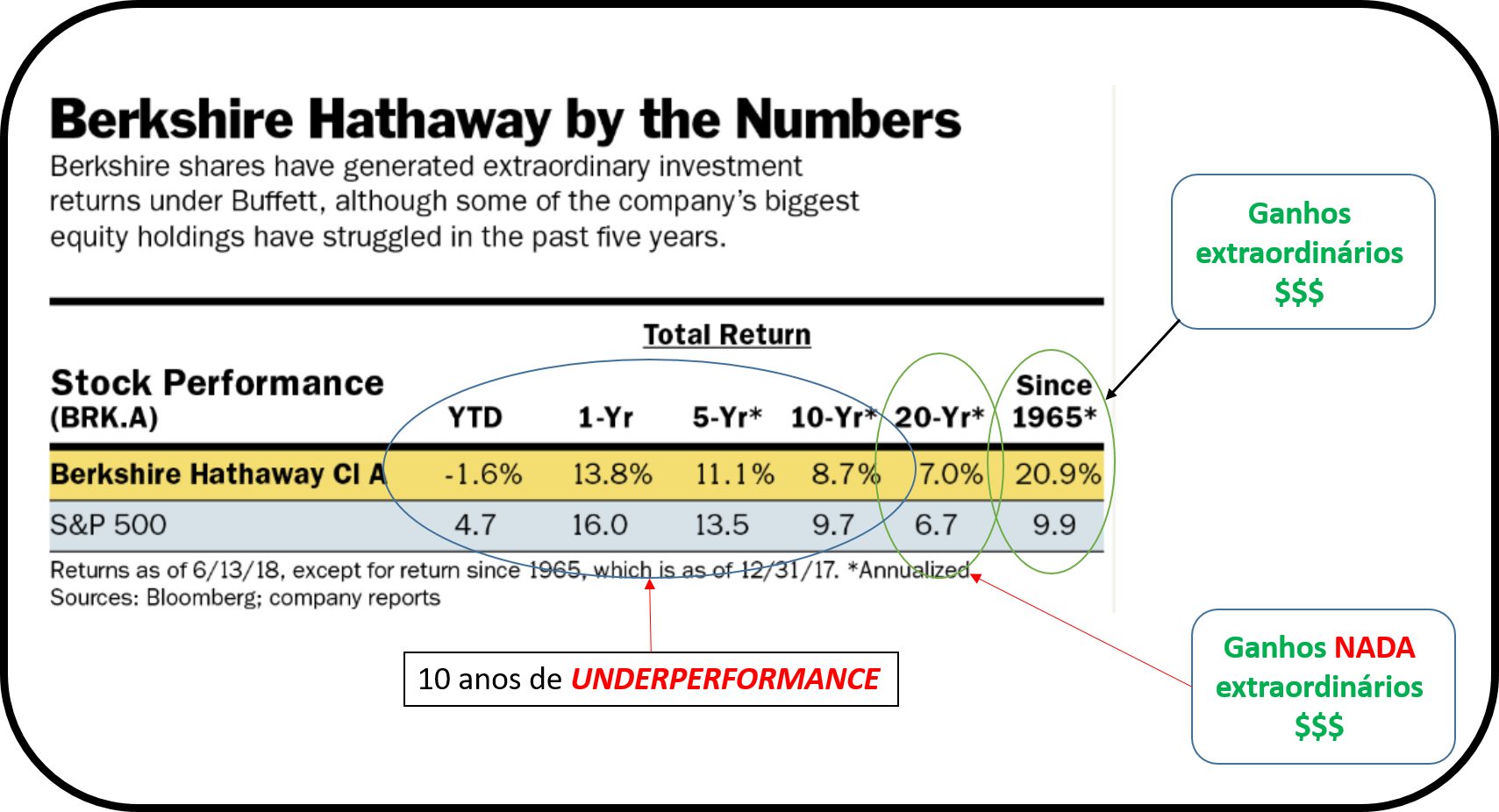

Observem a tabela abaixo, ilustrando a performance do veículo de investimento de Warren Buffet desde a sua formação no fim dos anos 60.

Como podemos observar, aqueles que tiveram a oportunidade de investir ao lado do Oráculo durante as 3 primeiras décadas desde sua formação obteve um retorno anual, incluindo dividendos, que é praticamente o dobro daquele registrado pelo índice S&P 500.

Observem que, dos últimos 20 anos para cá, a performance das ações da Berkshire é praticamente idêntica à do índice. Nos últimos 10 anos é pior!

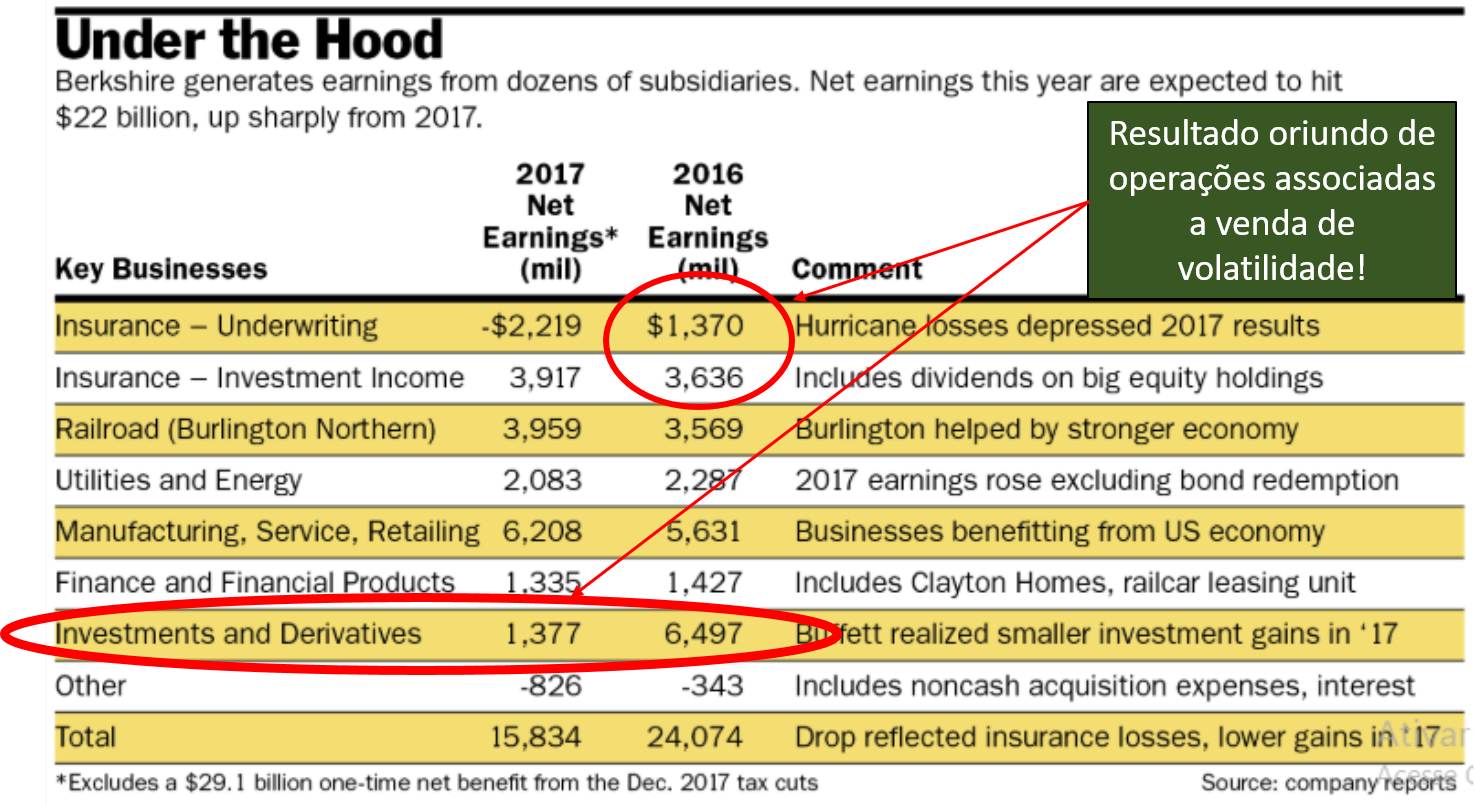

Agora vamos para a segunda parte da minha tese, aquela na qual afirmo que Buffet é, na verdade, um grande vendedor de volatilidade.

Como controladora da seguradora GEICO e de outras empresas do mesmo ramo, a Berkshire se beneficia de cenários calmos, sem presença de sinistros. Em outras palavras, quanto menor for a volatilidade na vida e nos mercados, melhor é o resultado das seguradoras.

Agora observem a tabela abaixo e notem quão relevante são os ganhos da empresa oriundos destas atividades.

A mensagem que busco transmitir com este texto é que não é porque o cara é bilionário que você deve seguir os seus passos.

Quando Buffet começou a sua carreira como investidor os EUA tinham acabado de sair da segunda guerra mundial. O mundo era outro e o jovem Buffet implementou uma estratégia, que a posteriori, provou-se extremamente eficaz.

Estamos hoje avançando no século 21 em um mundo completamente diferente. Se Buffet fosse começar novamente sua estratégia provavelmente seria outra condizente com as oportunidades que se apresentam no momento.

Uma boa semana,

Marink Martins

1971 — "The dollar is our currency, but it's your problem."

Caro leitor,

No dia 1º deste mês, o Zero Hedge publicou uma reportagem com o título: "Brazil Is Quietly Becoming the Cleanest EM Trade" — ou, em tradução livre, "O Brasil está, silenciosamente, se tornando a aposta mais interessante entre os mercados emergentes".

A matéria destacava o fluxo de investimentos direcionado ao país e sua...

Estamos vivendo o fim de um ciclo. A narrativa de desglobalização e guerra comercial que dominou os últimos anos pode estar prestes a ser substituída por uma "Grande Transação".