EUA - Não mais um hegemon benevolente!

04/05/2026

1971 — "The dollar is our currency, but it's your problem."

Provavelmente, você já me ouviu dizer por aqui que a estratégia de compra de ações para o longo prazo ("buy & hold") tende a frustrar muitos investidores nos anos à frente.

Dentre as razões temos um "valuation" global um tanto esticado e questões demográficas desafiadoras. O bônus demográfico - aquele onde temos mais gente ingressando no mercado de trabalho do que saindo - é um fenômeno em extinção ao redor do mundo.

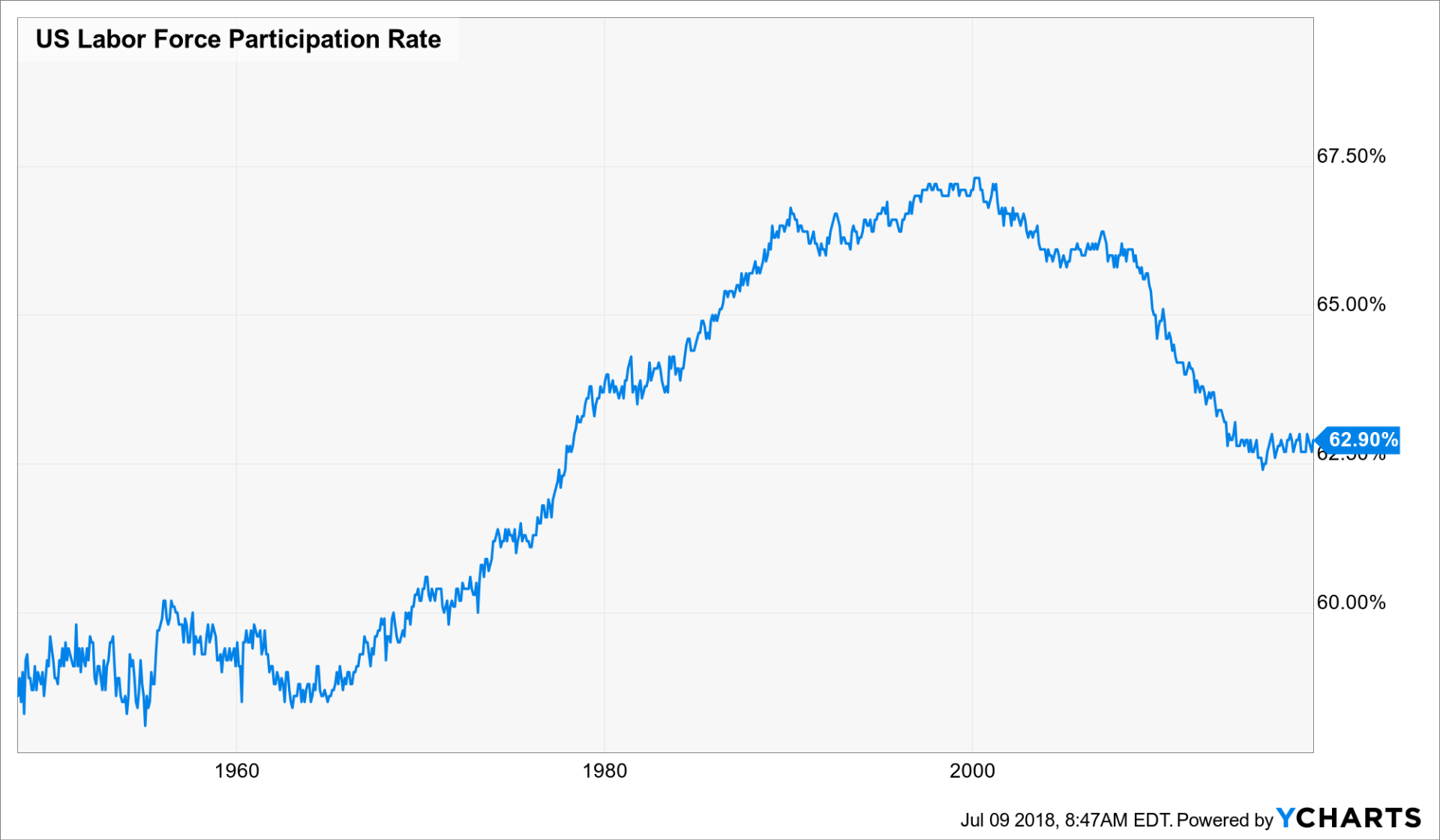

Na última sexta-feira tivemos dados do nível de desemprego nos EUA ("Payroll"). Os números divulgados foram considerados excelentes pelo fato de a economia ter criado 213.000 novos empregos sem indicadores da presença de pressões salariais. O que realmente deixou alguns animados foi um repique no percentual de trabalhadores integrando a força de trabalho que subiu de 62,7% para 62,9%.

Apesar deste crescimento na "US labor force participation", poucos acreditam que haja espaço para maiores ganhos neste quesito. É comum que, em períodos próximos ao fim de um longo ciclo de crescimento econômico, haja um pequeno repique neste indicador.

Dito tudo isso, busco aqui chamar atenção ao meu argumento da importância das recentes mudanças demográficas e seus impactos no que diz respeito as expectativas quanto ao desempenho futuro das principais bolsas de valores.

Como podemos observar pelo gráfico de longo prazo deste indicador, seu crescimento ao longo da segunda metade do século passado contribuiu bastante para o crescimento econômico mundial. Um período marcado por um forte crescimento populacional e pelo crescimento da participação feminina no mercado de trabalho.

Agora, observemos um outro gráfico.

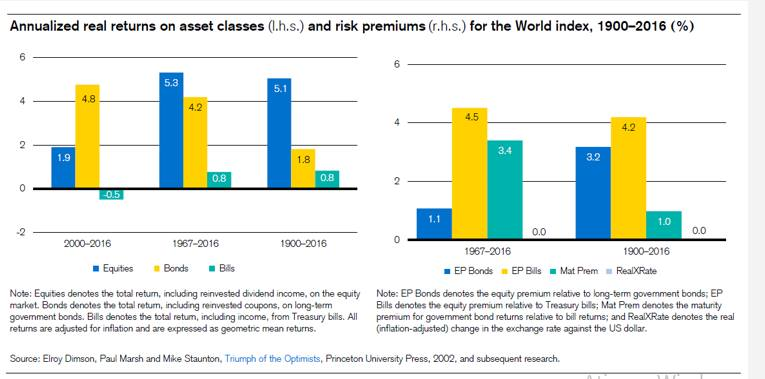

No gráfico acima temos os retornos reais anualizados para ações (vermelho), títulos do tesouro americano de 10 anos (azul), títulos do tesouro americano de até 2 anos, por diferentes períodos até o ano de 2001. Observem que os períodos de maiores retornos coincidem com o período de maior expansão demográfica.

O mais otimista poderá argumentar que vivemos um período de grandes inovações e que tal fenômeno poderá contribuir com maiores ganhos de produtividade. Bem, de acordo com estudiosos sobre o assunto, como o professor Robert Gordon da Northwestern University, tudo isso é muito pouco para reverter um processo de declínio nos ganhos de produtividade, impulsionados por fatores como uma maior desigualdade, maior endividamento dos países, problemas relacionados a educação e, principalmente, as questões demográficas aqui enunciadas.

Na verdade, ao analisarmos a rentabilidade dos ativos nos últimos 15 anos já podemos notar os desafios impostos pelas questões enunciadas pelo professor Gordon. Veja abaixo que nos últimos 15 anos o retorno da renda fixa foi bem superior ao retorno registrado pela renda variável (aqui, foque no gráfico da esquerda, onde a barra azul indica o retorno na renda variável, a barra amarela na renda fixa (10 anos) e a barra verde na renda fixa de curto prazo).

Há alguns meses gravei este vídeo onde também exploro estas questões:

Marink Martins

1971 — "The dollar is our currency, but it's your problem."

Caro leitor,

No dia 1º deste mês, o Zero Hedge publicou uma reportagem com o título: "Brazil Is Quietly Becoming the Cleanest EM Trade" — ou, em tradução livre, "O Brasil está, silenciosamente, se tornando a aposta mais interessante entre os mercados emergentes".

A matéria destacava o fluxo de investimentos direcionado ao país e sua...

Estamos vivendo o fim de um ciclo. A narrativa de desglobalização e guerra comercial que dominou os últimos anos pode estar prestes a ser substituída por uma "Grande Transação".