EUA - Não mais um hegemon benevolente!

04/05/2026

1971 — "The dollar is our currency, but it's your problem."

Direto ao ponto - Agosto é o último mês de férias do verão norte-americano. Uma época historicamente marcada por uma volatilidade um pouco mais baixa. De fato, temos um VIX abaixo de 13%, o que indica uma expectativa de oscilação para o índice S&P 500 relativamente baixa.

Embora eu considere que boa parte do otimismo representado pelos indicadores macroeconômicos dos EUA não seja sustentável no longo prazo, acredito que, de forma tática, haja espaço para maiores valorizações no curto prazo.

Do ponto de vista técnico, é importante observar que em estágios mais tardios de um "bull market", os pontos de inflexão no mercado são marcados por uma alta forte e abrupta. Tivemos algo parecido com isso em janeiro deste ano. O mercado corrigiu e, aos poucos, vem se recuperando.

Além disso, há sinais de que os EUA retomaram as negociações com o México para a renovação do NAFTA; o que é positivo para os mercados.

Por tudo isso, concluo aqui com uma mensagem de que o ambiente macro encontra-se favorável para apostas altistas no curto prazo.

Mais Detalhes

Apesar das recentes valorizações registradas nas diversas bolsas globais, acredito que as perspectivas do ponto de vista macroeconômico para o mês de agosto ainda são positivas, de forma que há espaço para uma contínua valorização dos ativos de renda variável ao longo das próximas 3 semanas.

O forte crescimento do PIB norte-americano (+4,1% - anualizado) neste segundo trimestre não chegou a surpreender uma vez que o mercado havia se antecipado para tal fato. Mesmo assim não podemos descartar o fato de que os resultados do segundo trimestre das empresas que compõem o índice S&P 500 vem surpreendendo positivamente.

Até o momento, 53% delas já divulgaram seus resultados e 83% das empresas conseguiram superar as expectativas do mercado. Caso as outras empresas sigam neste ritmo, tal percentual será um recorde desde que a empresa Factset começou a promover este tipo de acompanhamento. A taxa de crescimento da lucratividade das empresas do S&P 500 está em 21% no comparativo com os últimos 12 meses; o nível mais alto de crescimento desde 2010.

Naturalmente, há preocupações com relação a sustentabilidade deste ambiente econômico diante das seguintes ameaças:

Aperto Monetário

O PIB norte-americano cresceu em um ritmo nominal anualizado de 5.3%, com uma inflação anualizada de 2,5%, sendo que a inflação no último trimestre foi de 3,2% (anualizada). Indicadores fortes o suficiente para fazerem com que o FED prossiga com sua iniciativa de normalização das taxas de juros.

Valuation

Embora a relação de Preço/Lucro projetada para os próximos 12 meses (16,5x) das empresas que compõem o S&P 500 seja um pouco acima da média histórica dos últimos 5 anos (por volta de 15x), não há indícios do que podemos chamar de uma "bolha" no mercado.

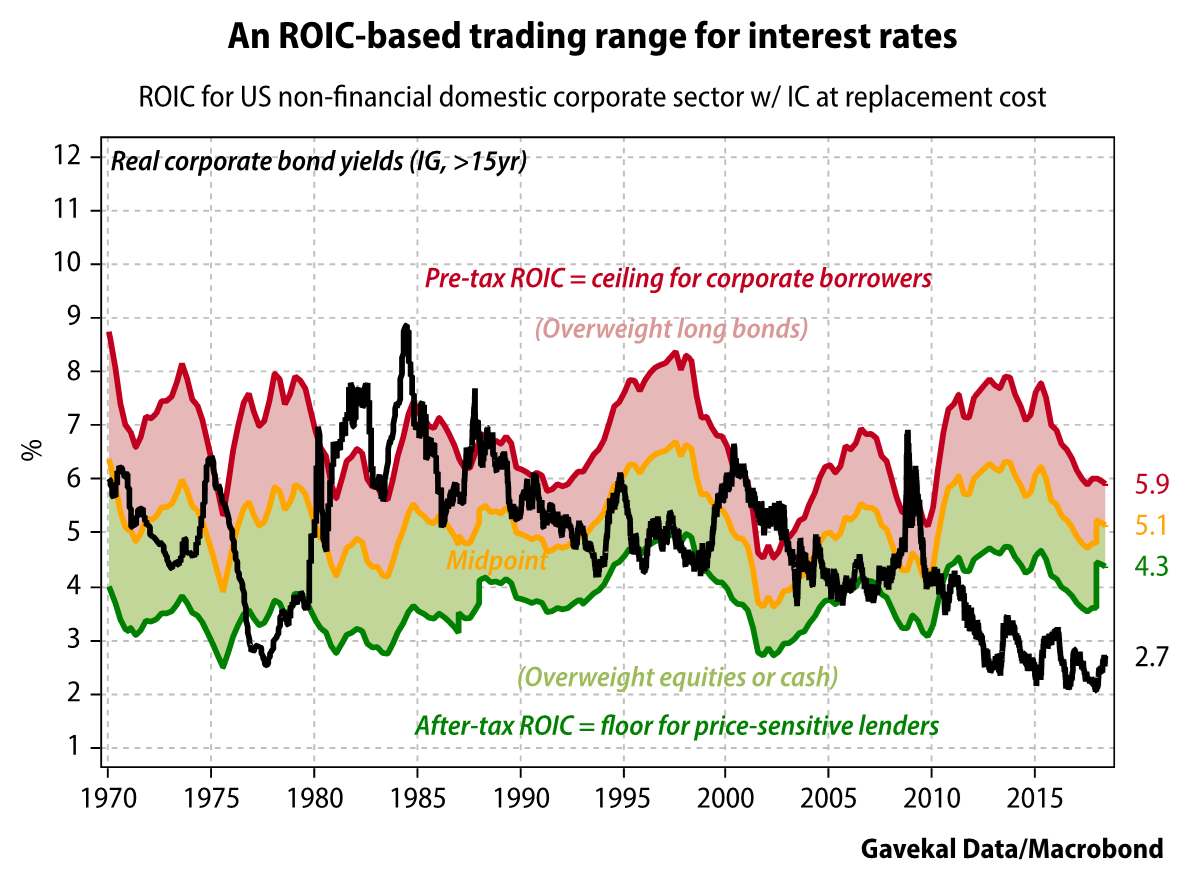

Do ponto de vista mais técnico, é importante observarmos o que é conhecido como "Wicksellian Spread" que é o diferencial entre o Retorno sobre o Capital Investido (em inglês, ROIC) e a taxa média de juros no mundo corporativo. A Casa de Pesquisa Gavekal faz um excelente trabalho neste sentido, e nos mostra que, embora tal diferencial esteja cada vez mais apertado, o spread ainda se mostra favorável ao investimento em ações vis-a-vis investimentos em renda fixa.

No gráfico acima, a linha preta ilustra o custo de capital das empresas americanas. Já a linha amarela seria uma espécie de "teto" para as taxas de juros; a partir deste ponto, o custo de capital ficaria acima do Retorno sobre o Capital Investido (em inglês, ROIC) das empresas. Embora a linha preta esteja em uma ascendente, o "spread" ainda é favorável aos investimentos em renda variável.

Conflito comercial sino-americano

A notícia favorável na semana passada no que diz respeito ao relacionamento entre os EUA e a comunidade europeia fez com que agentes de mercado ficassem mais otimistas com relação a um iminente acordo entre os EUA e a China. Este, entretanto, não parece ser o cenário base com o qual a Gavekal trabalha.

Mesmo

assim, se considerarmos que a imposição de tarifas sobre US$200 bilhões de

artigos importados da China entrará em vigor somente em setembro, há espaço

para que o mercado continue em sua tendência de valorização nas próximas

semanas.

Marink Martins

1971 — "The dollar is our currency, but it's your problem."

Caro leitor,

No dia 1º deste mês, o Zero Hedge publicou uma reportagem com o título: "Brazil Is Quietly Becoming the Cleanest EM Trade" — ou, em tradução livre, "O Brasil está, silenciosamente, se tornando a aposta mais interessante entre os mercados emergentes".

A matéria destacava o fluxo de investimentos direcionado ao país e sua...

Estamos vivendo o fim de um ciclo. A narrativa de desglobalização e guerra comercial que dominou os últimos anos pode estar prestes a ser substituída por uma "Grande Transação".