EUA - Não mais um hegemon benevolente!

04/05/2026

1971 — "The dollar is our currency, but it's your problem."

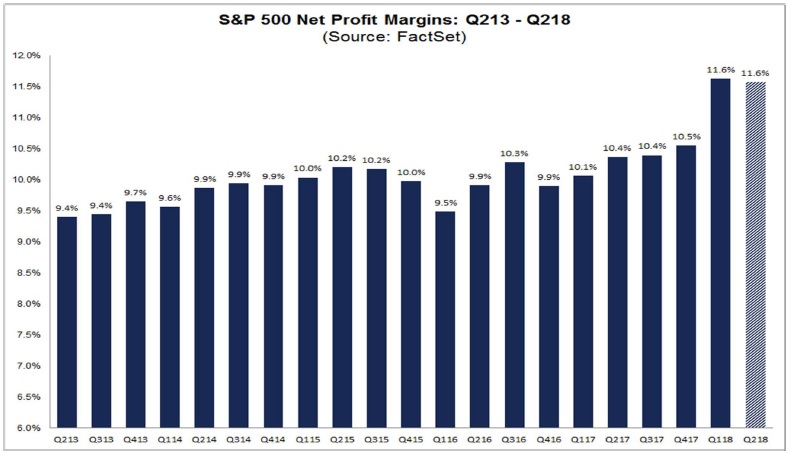

Embalados pelo crescimento da lucratividade nos setores de tecnologia e construção civil, as empresas que compõem o índice S&P 500 vem registrando nestes últimos dois trimestres um nível recorde de margem lucro.

Naturalmente, boa parte deste salto de margem adveio da redução de impostos implementada pelo governo Trump que reduziu os impostos corporativos de 35% para 20%. Embora as empresas em questão já incorressem em uma tributação significativamente inferior ao teto mencionado - elas pagavam em média 24,5% de impostos - tal redução de impostos é algo que definitivamente fez diferença no período de análise.

Mas mesmo que descartemos os efeitos tributários, o gráfico abaixo ilustra que as margens de lucro das grandes empresas americanas vêm em uma ascendente desde a crise de 2008.

Além dos efeitos tributários claramente positivos, as grandes empresas contaram com vento a favor em 3 quesitos extremamente importantes: salários estáveis, juros baixíssimos e um dólar mais fraco.

A sustentabilidade deste tripé que vem impulsionando as margens das empresas é algo que suscita questionamentos. Afinal, após um longo período de crescimento econômico e um nível de desemprego baixíssimo, é comum que haja pressões por maiores salários. Além disso, as taxas de juros já começam a subir e a moeda americana já inverteu sua trajetória de desvalorização.

Otimistas argumentarão que o aumento das margens de lucro é uma função de uma maior presença do setor de tecnologia na economia que contribui para maiores ganhos. É fato!

Mas quanto a sustentabilidade destes patamares de ganhos?

Sabe-se que, em períodos de pleno emprego, é necessário que haja ganhos de produtividade para que as margens de lucro continuem crescendo. E isso parece não estar ocorrendo.

De acordo com o próprio presidente do FED, Jerome Powell, os ganhos de produtividade na economia estão em níveis baixíssimos, impactados por questões demográficas, maior desigualdade e barreiras relacionadas ao nível educacional dos trabalhadores. Observa-se que o percentual do PIB americano associado a salários vem caindo nos últimos anos.

Além dos baixos ganhos de produtividade, os pessimistas argumentam que as grandes empresas norte-americanas, ao invés de direcionarem recursos para investimentos (CAPEX), vem optando em recomprar suas ações no mercado secundário.

Bem, o fato é que a economia americana está muito bonita na foto! Estima-se que os lucros continuarão crescendo, ainda que em um ritmo menor. O lucro consolidado projetado para os próximos 12 meses para as empresas do índice S&P 500 é de US$172. Isso deixa o índice S&P com uma relação de Preço/Lucro projetado de aproximadamente 16,5x. Um patamar que está longe de representar qualquer coisa associada a palavra "bolha".

Contudo, vale destacar que os lucros das empresas são historicamente instáveis. Em um cenário de recessão as margens de lucro podem sofrer compressões um tanto abruptas.

Para finalizar, é importante destacar que, historicamente, o crescimento da lucratividade das empresas guarda uma correlação com o crescimento do PIB do país. Estima-se que este último não deva crescer a taxas superiores a 3% ao ano nos próximos anos. Sendo assim, é possível que os agentes de mercado necessitem adaptar suas expectativas para uma realidade um pouco menos exuberante do que a registrada nos últimos anos.

Marink Martins

1971 — "The dollar is our currency, but it's your problem."

Caro leitor,

No dia 1º deste mês, o Zero Hedge publicou uma reportagem com o título: "Brazil Is Quietly Becoming the Cleanest EM Trade" — ou, em tradução livre, "O Brasil está, silenciosamente, se tornando a aposta mais interessante entre os mercados emergentes".

A matéria destacava o fluxo de investimentos direcionado ao país e sua...

Estamos vivendo o fim de um ciclo. A narrativa de desglobalização e guerra comercial que dominou os últimos anos pode estar prestes a ser substituída por uma "Grande Transação".